网民轰EPF抵押借贷无法救急 理财师提醒3事项

公积金存款是退休的”保命金”,倘若粮草散尽,是否应该先动用这个储备金,向来备受争议,尽管大马政府尝试以另一种”特别贷款“的方式,协助民众纾困,但这个新政策还是引起不少网民反讥,无法解决根本问题。

大马首相安华周四(3月9日)在国会下议院为2023年财案辩论进行部门总结时指出,政府原则上并不同意让人民提取公积金存款。不过,他建议推出一个新方法,让那些真正感到绝望,并且在公积金内有存款的人士,通过抵押公积金存款方式向银行借钱。

大马雇员公积金局(KWSP)在周五证实,正在探讨让急需现金周转的会员抵押公积金第二户头存款,以向银行贷款的实施方式,详情尚待公布。

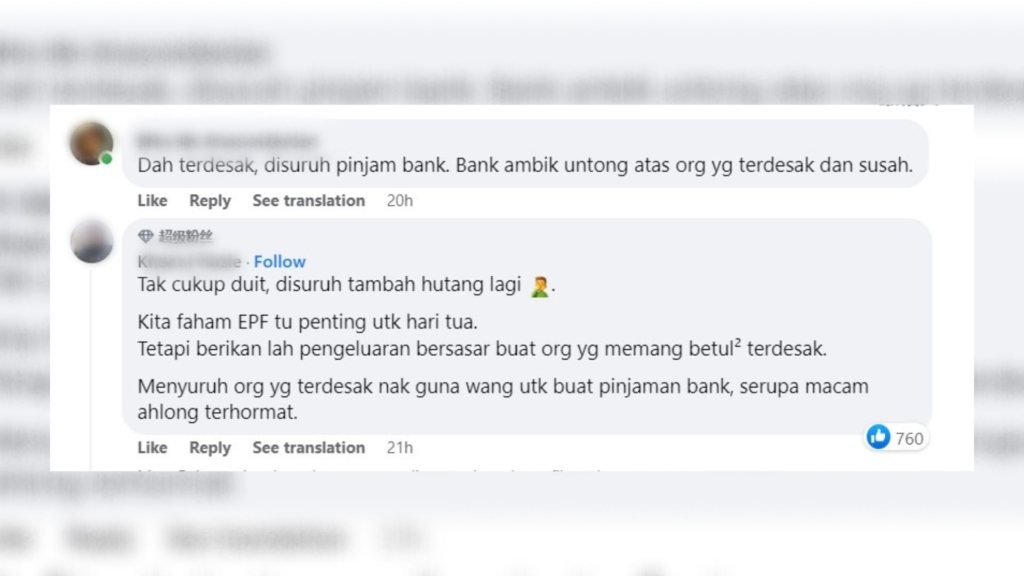

这个消息却让原本期待能够“提钱救命”的网友气炸,认为目前已经穷见底, 在公积金第二户头里的存款早已所剩无几,怎么还会有钱可抵押借贷。

网友也指,用自己的公积金存款跟银行抵押借钱,犹如“挖坑自己跳”,还白白让银行增加一个赚钱的机会,无法苟同。

《亚视新闻东南亚》专访了理财导师庄国辉及执业理财规划师梁键铭,针对这个课题提供专业意见。以下3大点,是民众想借贷钱,应先留意的事项:

一、检视自身财务状况 厘清借贷目的

昨日安华在提出此建议时特别强调,这次的政策是为那些真正感到绝望的人、并且(在公积金内)有存款的人提供便利。

但究竟什么情况下,才算是”绝望“?这或许要视乎个别情况。

庄国辉认为,想要借贷的民众更应该先检视自己的财务状况,找出问题的根本。首先,民众要判定自己的财务状况,是属于入不敷出还是“虽有收入却没有足够存款”。

他表示,民众可检视短期收入,在一年内薪金或收入是否有变化,如果会减少,就必须更小心谨慎,而如果收入即将中断,财务状况就更为严峻。

他举例,如果A先生目前面对入不敷出的情况,接下来半年,可能需要大约每月3000令吉的费用,半年下来就是18,000令吉,如果A先生拥有定期存款、流动存款、可动用的保险金或者其他资产可应付这笔所需。

但是假设A先生没有这些应急方案,政府现在所推出的这个公积金存款抵押方式,或许就可当作所谓的“及时雨”。只不过,利息仍旧是考量的关键。

二、利息多少?划算吗?

上述提到的借贷利率,庄国辉再举例,假设民众动用的是自己的定期存款,可能损失是大约3%的利息收益,但选择抵押公积金存款去借贷,相信依旧需要支付利率。

“现在我们还不清楚(贷款细节),但举例贷款利率是10%,可能从中扣除EPF派息回酬6%左右,尽管表面上(10%-6%)只需要4%借贷利息,甚至比信用卡的18%划算,但实际上却存在机会损失(Opportunity Loss)。真正的损失依旧是10%,若再加上复利率(Compound Interest),实际损失就会提高。”

对此,梁键铭也提出,公积金局平均每年的派息介于5-6%,此政策下的借贷计划,或许因有存款抵押,可获得比起没有抵押情况有较低的借贷利率,但基于是私人贷款产品设计和利息的关系相信实际贷款利率还是会超过公积金派息。

他认为,政府探讨这方法也意味着政府了解人民生活上的挑战,相比起容许公积金会员直接做提领,申请以户头存款作为抵押相比也许可以预防会员们不假思索就做出提领。

无论如何,大马政府及公积金局,目前尚无公布详细借贷条款,借贷者会否失去公积金派息,还有待当局的详细公布,才可得知。

三、借贷取代提领,不影响公积金户头存款,是个好办法?

理财师认同,抵押存款去借贷的方式,至少不会影响公积金里的退休金,避免退休后陷入更大的困境。

庄国辉指出:“对已经一贫如洗的人来说,别无办法,除非特定条款才能提领公积金,假如他是有一套还债计划,暂时需要度过难关,就可以考虑这个抵押借贷的方法,将来赚回这笔钱可还债,就不用(类似提领的方式)动用以后的退休金”。

尽管如此,对于民众来说,由于是借贷,而非直接提领,所需考量的条件也增加了。

梁键铭指出,相信需要走到这一步的公积金会员都是基于本身财务状况面对捉襟肘见的窘境,贷款后的是否能够如期每月还债也是一个未知。他提醒,民众若无法如期偿还贷款,可能会引来额外的费用。

“毕竟贷款属于借未来的钱,先解决燃眉之急,之后才来考虑怎么去应付。如果未来情况更糟糕,某些贷款人可能无法偿还,到最后可能会负债更多,因为这是包含利息的。”

“长远以来可能会有负面影响,因为贷款仍旧每个月需要偿还,但如果我今天借贷后,依然还是有财务问题,可能我日后也会面对供款问题,那就会制造另一种问题。”

而庄国辉则指出这个方式,也肯定引起一些疑问,例如“明明这笔钱是我的,为何我需要以抵押方式借贷?“。

抵押以后,还不起钱怎么办?

此外,大家十分关注的一点是,若以公积金户头的钱作为抵押,在无法偿还债务的情况下,该笔存款是否会被直接“充公”?

梁键铭解释,按照现有的法律,公积金存款受到债权人保护(Creditor-protection (creditor-proof),即便受到破产诉讼,债权人也无法索讨欠债者的公积金存款偿还债务。

不过,这个特别推出的存款抵押借贷方式,政府会如何保障公积金用户的存款,则有待进一步的措施。

网友申诉:没钱可借 长远究竟怎么办?

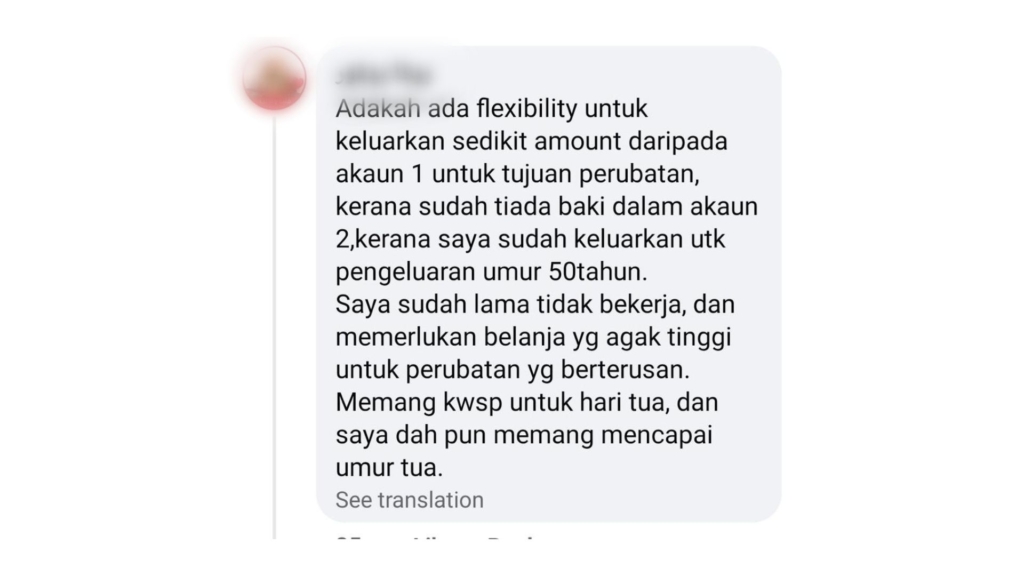

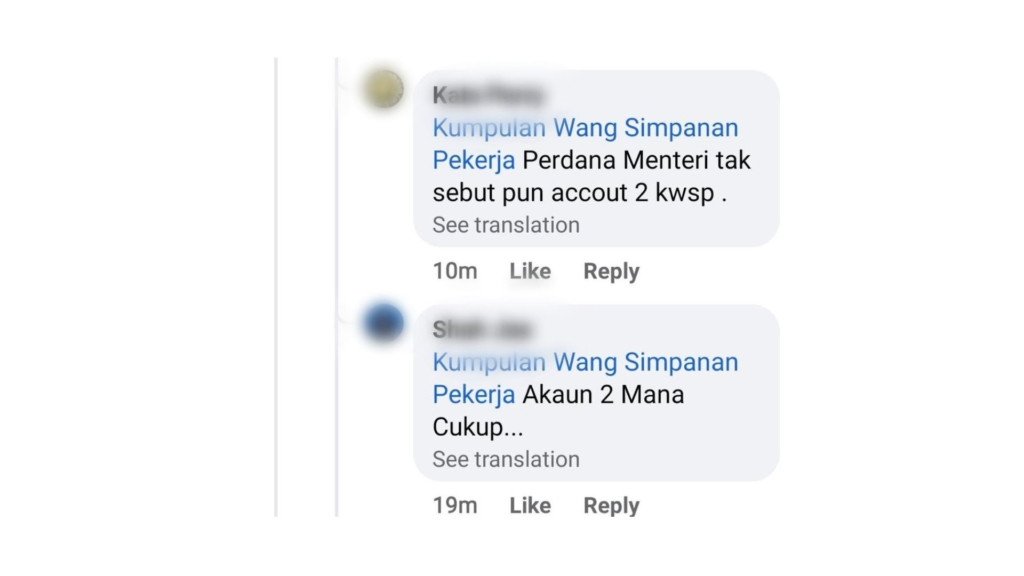

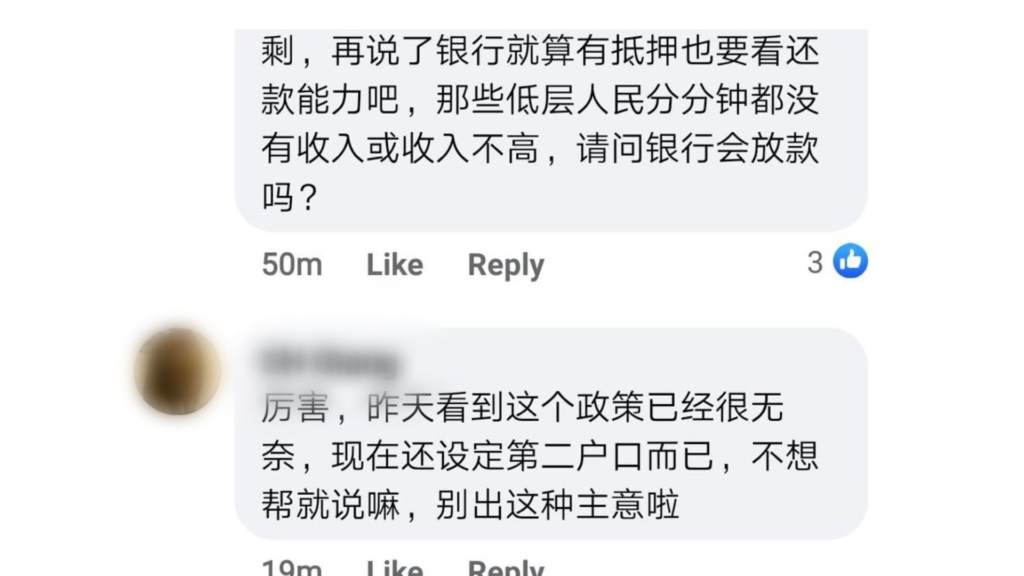

俗话说“十个锅子九个盖”,财务漏洞要弥补,并非易事。此次的“特别借贷”方式也仅允许在公积金第二户头还有存款者,可以暂缓财困。但网上热议的焦点是,许多网友申诉,第二户头根本没有余额用来抵押。

对此理财师表示,显然政府的此次的政策,并非针对这个群体,因此只能再等待后续是否还有其他的公布。

其中,梁键铭就表示,目前大马薪金水平停滞不前,跟不上生活水平已经是不争的事实。不少数据已显示,大马人的破产的首要原因来自家庭债务超标,包括个人贷款与车贷占据的比例最大。

“与其等待政府的帮助,大马人更需要的是学习管理自己的财务,避免过度借贷。”

而庄国辉提出,城市贫穷群体若尚未陷入负债,仅面对生活费不足的情况,除了普通基薪,也可寻找兼职以增加收入,防患未然。

至于已经陷入财困者,则建议需要与银行或债权方沟通,进行债务重组。受薪者则可求助信贷咨询和债务管理机构(AKPK)、公积金局(KWSP)或社险组织(SOCSO)查询社会协同计划(Program Social Synergy),而从商者可咨询贷款/融资重新安排(Rescheduling and Restructuring, R&R)。

您必须登录才能发表评论。