瑞士信贷危机 会否是下个雷曼时刻?

作为全球富人储蓄的热点,瑞士银行是建立在机构谨慎和沉稳可靠的声誉之上。瑞士信贷银行深陷暴雷危机,只会使该银行的丑闻、公开的法律斗争,和不断增加的损失更加引人注目和难以理解。

3月中旬,对该银行日益增多的问题疑虑,像滚雪球一样越滚越大,其股价下滑,迫使管理层向瑞士央行及监管机构求助。彭博社整理了瑞士信贷当前的情况,让读者有进一步了解。

出了什么问题?

瑞士信贷的失败包括因允许毒贩在保加利亚洗钱而被刑事定罪,卷入莫桑比克腐败案,涉及一名前雇员和一名高管的间谍丑闻,以及向媒体大量泄露客户数据。

此外,该银行与不光彩的金融家格林希尔(Lex Greensill)和失败的美国投资公司Archegos资本管理公司的关系,使人们感到这个机构没有善于管控自己的业务。

许多厌倦了的客户因此质疑该银行的抗压能力而抛售,导致2022年末出现了前所未有的客户外流。

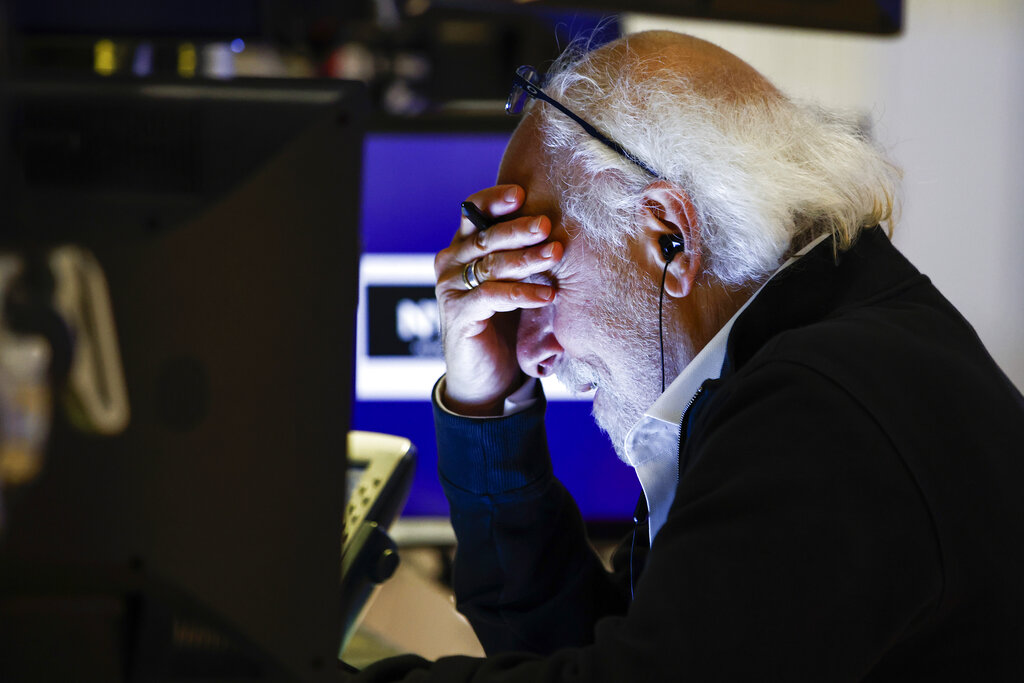

是什么引发了最近的股价暴跌?

首席执行官科纳(Ulrich Koerner)发起了大规模的宣传活动,以稳定紧张的客户信心和他们的存款。到1月份,这种努力似乎得到了回报,当时该机构报告了“净正”存款。

然而,3月9日,美国证券交易委员会对该银行的年度报告提出质疑,迫使其推迟公布正式报告。

在美国地区性贷款机构硅谷银行(SVB)倒闭后,恐慌情绪蔓延开来,部分原因是风险投资和全球利率上升,侵蚀了其所持债券的价值。

投资者开始抛弃任何带有银行风险和存款外逃味道的资产。

情况有多糟?

周三(3月16日),瑞士信贷的最大股东沙特国民银行的主席,表明不会再对该公司追加任何的投资,使其该机构股票再次下滑。

这促使瑞信要求瑞士央行发表公开声明为其背书,并向其发放540亿美元的贷款,以支持核心业务。

目前,该银行的债券提供为期一年的违约保险的成本,飙升至2008年金融危机以来主要国际银行从未见过的水平。

由于其他银行寻求对冲与瑞士信贷交易的对手方风险,一年期信用违约互换的报价,从周二的836个基点(表明违约概率为10%),跳升至高于3000个基点。然而,由于市场上的流动性枯竭,很少有实际交易被执行。

另一个压力的迹象是,瑞士信贷的额外一级债券交易价格低于面值的80%,这通常意味着信誉陷入困境。即使是4月份到期的债券,交易价格也远远低于面值。

这是另一个雷曼兄弟的时刻吗?

华尔街巨头雷曼兄弟银行在2008年的倒闭,引发了全球金融危机。

与雷曼和SVB不同的是,瑞士信贷拥有大量可调用的流动资产,并能获得中央银行的贷款,而且对利率的急剧变化比许多竞争对手更不敏感。

自去年10月最严重的资金外流浪潮以来,该银行已经重建了对更多存款提取的缓冲措施。

据彭博社银行业专栏作家戴维斯(Paul J. Davies)称,该银行还有足够的流动资产,来偿还其所有存款和其他银行贷款中的一半负债。

瑞士信贷的首席执行员科纳说,该银行的流动性覆盖率显示可以在压力时期,应对超过一个月的大量资金外流。

周四,在从瑞士国家银行(SNB)获得500亿瑞士法郎的救命钱后,瑞士信贷股价反弹,在盘前交易中至少飙升了30%。

瑞士信贷还在做什么努力来扭转局面?

科纳提出的3年恢复计划,包括裁员9000人,分拆50年来组建的银行业务,让瑞士信贷回归其作为世界超级富豪银行家的本源。

这意味该银行将把在1990年收购的美国投资银行First Boston分拆,以期在2025年上市,并将其部分证券化产品部门出售给阿波罗全球管理公司。

您必须登录才能发表评论。