亚股5周来首次周度下跌 中国股市涨势暂歇

本周亚洲股市出现五周来首次周度下跌,中国股市的惊人反弹在星期五(10月11日)早盘暂时放缓。市场的焦点转向北京星期六(10月12日)即将公布的财政刺激细节。

隔夜数据显示,美国9月核心消费者通胀率为0.3%,略高于预期,显示美联储在抑制通胀方面进展有限。不过,高企的每周失业救济数据,使得市场预计美联储将在11月如期降息。

MSCI亚太(除日本)指数上涨0.3%,但本周仍下跌1.7%,结束此前连续四周的涨势。日本日经指数上涨0.6%,本周累计上涨2.6%。

华尔街期货上涨0.1%,投资者密切关注特斯拉当地时间星期四晚间,推出的自动驾驶出租车项目。

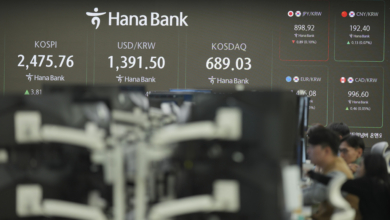

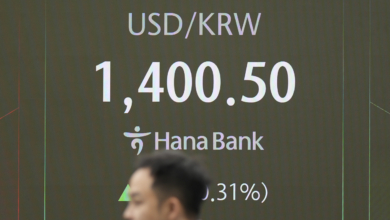

在亚洲,韩国股市上涨0.4%,韩国央行启动降息周期,降息25个基点,此举广泛预期。

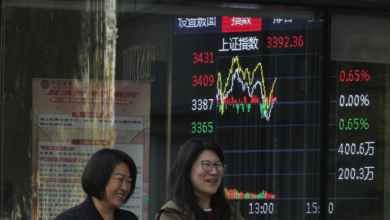

中国蓝筹股周五下跌1%,本周下跌1.5%。香港恒生指数由于重阳节公众假期休市,本周累计下跌6.5%,创两年来最大周度跌幅。

野村控股(Nomura)首席中国经济学家陆挺表示,市场高度关注星期六的刺激政策公布。由于有关额外预算和债券配额的具体数字需要全国人大或其常委会批准,而这在星期六发布会前几乎不可能,市场希望财政部能给出更多信息。

隔夜美股小幅下跌

隔夜的美国股市小幅下跌,道琼工业指数下跌57.88点或0.14%,以42454.12点作收。标准普尔500指数下跌11.99点或0.21%,收5780.05点。科技股那斯达克指数小跌9.57点或0.05%,收18282.05点。

国债收益率出现涨跌互现。石油成为主要变动商品,由于飓风米尔顿临近和中东供应风险,美国燃料需求激增,油价隔夜上涨超3%。

布伦特原油期货星期五下跌0.5%,报每桶78.95美元,前一日大涨3.7%。

随着债券收益率本周上涨,交易员削减了对美联储大幅降息的预期。

亚特兰大联储行长博斯蒂克星期四表示,他对下月暂停降息持开放态度,其他官员则支持更渐进的降息。

本周,两年期美债收益率上升2个基点至3.9552%,十年期美债收益率上涨8个基点至4.0628%。

市场仍预计美联储在下月降息25个基点的概率为83%,维持利率不变的概率为17%。

JPMorgan分析师表示:“我们认为FOMC仍有望在11月进行25个基点的降息,但12月进一步放松的预期正受到稳固的增长和通胀数据的挑战。”

外汇市场周五波动不大。美元连续第二周上涨,接近两个月高点。

欧元本周下跌0.4%至1.0934美元,受欧洲央行预计在10月和12月下调利率的影响。

黄金上涨0.15%,报每盎司2633.31美元,保持在2600美元以上的关键水平。