【谈商说资】股价高处重摔90% VinFast为何让投资者却步?

2023年8月风光上市美国纳斯达克的越南电动车大企 – VinFast股价峰回路转,先是冲破80美元,如今却大幅回落,甚至跌破22美元的发售价,究竟原因何在?

VinFast是在2017年,由越南最大私营企业集团之一Vingroup所创立,随后分别在2018和2019年,开始生产电动摩托车以及燃油车。2021年,该公司开始生产电动车,并在2022年运送首批电动车至美国。同年,VinFast停止燃油车业务,全面专注在电动车业。

2023年对VinFast而言,可谓标志性的一年。首先在7月,该公司开启在美国北卡罗莱纳州(North California),投资额40亿美元的建厂项目,完工后预计年产能达到15万辆。同年8月15日,Vinfast藉由“特殊目的收购公司”(SPAC),在纳斯达克敲钟上市。

截至今年12月,VinFast一共交付11万5000辆包括内燃、电动在内的汽车,以及21万辆电动摩托。此外,该公司也在越南、北美、欧洲建造了接近67万个充电站。

市值一度居全球车企第三

说回上市,VinFast在首次公开售股(IPO)的首日,迅速获得投资者热捧,当天股价冲上37美元,比22美元的发售价高出68%。但随后4个交易日,该公司遭到抛售,股价很快就跌破发售价,徘徊在15至20美元间。

所幸,VinFast股价自8月22日起,重拾动力,分别在24和25日冲破40及60美元水平。到了28日,该股更是站上82.35美元的高点,比发售价高了接近3倍,令人啧啧称奇。

凭着上述亮眼股价,VinFast的市值达到1890亿美元,仅次于市值7564亿美元的特斯拉(Tesla)和2250亿美元的丰田(Toyota)。惟VinFast在2022年的电动车销量仅有两万辆,远不如年销量数以百万计,但估值却被该公司抛在后面的福斯(Volkswagen)、福特(Ford)、和通用汽车(General Motors)等。

而直接和间接持股约99%的创办人潘日旺(Pham Nhat Vuong),其身家也因此水涨船高,以559亿美元资产净值之姿,荣登越南首富,和全球富豪第23名。

奈何好景只是昙花一现,VinFast便从高处重摔,在29和31日,股价跌破50和40美元,往后多个交易日更是萎靡不振。12月8日,VinFast股价跌至6.85美元,比发售价折价近69%!短暂冲上高峰后旋即重摔,长期陷入萎靡,该股为何有此一劫?

销售成本高造成亏损

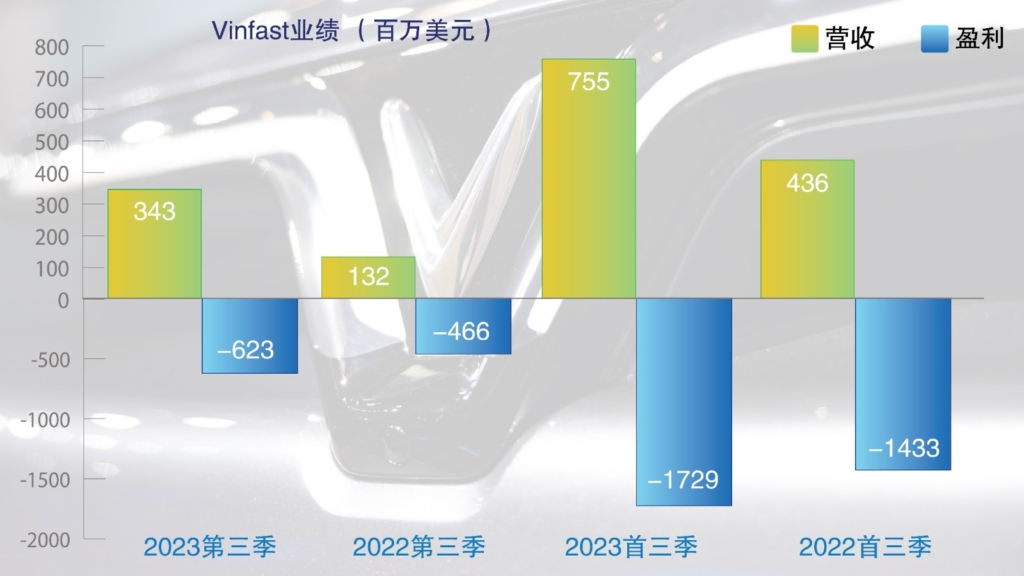

一家公司是否受投资者青睐,其业绩扮演了不可或缺的角色。翻看VinFast2023年10月发布的财报,尽管2023财政年第三季营收,按年增长1.60倍至3亿4300万美元,但净亏6亿2300万美元,比上年同期的4亿6600万美元,高出34%。

累积首9个月,VinFast的营收按年上涨73%至7亿5500万美元,净亏按年扩大至17亿2900万美元。有此窘境,归咎于其销售成本达到11亿2800万美元,意味着每获利1美元营收的同时,必需面临1.50美元的支出。

此外,VinFast仍有两项财务数据,颇值得注意。第一是现金及现金相等物(Cash and Cash Equivalent),在截至9月30日,为1亿3100万美元,少于2022年的1亿7700万美元。

第二则是债务,同样截至9月30日,达到27亿7400万美元,比2022年的23亿3300万美元高出19%。将这两组数字结合起来,投资者必然担忧VinFast会周转不灵,尤其是该公司还曾放话,将扩大产量,以及在欧美和东南亚市场的足迹。

面对亏损,潘日旺曾向投资者大派定心丸,说有信心会在2024年杪,让VinFast达到收支平衡,毕竟造车是一门狂烧钱的行业,起步的首几年,亏损在所难免。

关联方销售让投资者却步

除了业绩,VinFast股价欲振乏力,也和其电动车销售带有“关联方交易”意味息息相关。

据《巴伦周刊》报导,今年上半年售出的1万1300辆车中,有63%或7100辆其实是卖给一家名为“绿色和智能移动”的公司,后者是由母公司Vingroup持有。此外,2023财年首9个月的销量,同样是卖给母公司的附属企业。

这难免令人担心,VinFast会不会过于依赖母公司的保护,以致于产品竞争力无法提升,迈向国际市场时,难以和其他电动车企一较高下。

该公司让投资者却步的另一项原因,是流通股数少之又少。纵观VinFast的股权结构,潘日旺直接和间接持有的股权,达到98.62%,换句话说,在市面上流通的股数,仅有区区1%左右,让流动性大打折扣。

这会伴随两大问题。第一,大部分投资机构都不会垂青,流动性不佳的公司;第二,较小的市场流动性会造成股价更剧烈起伏,即便是小额交易,也足以让股价大幅波动,VinFast股价在短短一个月内潮起潮落,便是血淋淋的例子。

众多问题横亘在前,VinFast并非毫无作为。资金方面,该公司2023年4月和潘日旺、Vingroup签署融资协议,其中VinFast将获得潘日旺、Vingroup个别赠款、贷款10亿美元,用来扩充业务。

改善资金和流动性问题

2023年10月,该公司和资产管理公司Yorkville签署股权认购协议,有效期3年。VinFast随时可在这期间要求对方,认购自身价值10亿美元的股份,前提是不违反合约注明的特定条件。若发生交易,除了可注资让VinFast拓展业务,也可缓解资金流吃紧、市场流动性不足的问题。

如前所述,VinFast正积极抢攻海外市场,摆脱“依赖关联方交易”的标签。除了着眼于北美市场,该公司也将触角伸向印尼和印度,包括在两国建造组装厂,预计在2026年投产,年产能达到5万辆车。

尽管如此,仍有一些市场人士,对VinFast的宏图壮志大泼冷水。罗斯福投资集团高级经理杰森贝诺维茨(Jason Benowitz)曾说,由于潜在消费者要求的产品特性和功能大相径庭,因此VinFast在越南的销售模式,以及生产的电动车很难在美国取得成功。

事实上,据科技媒体Rest Of World报导,VinFast的电动车曾因电池和软件双双出问题,而让驾驶者倍感困扰。

行业竞争白热化

撇开产品竞争力不谈,VinFast所处的电动车业,竞争正日渐激烈。尽管电动车市有不俗增长潜力,但别忘了周遭环伺着大大小小的电动车企,例如特斯拉、比亚迪、蔚来、理想、Rivian等,更别提不少欧洲和日本传统车巨头正磨拳擦掌,想在这市场分一杯羹。行业竞争白热化,已逼得特斯拉在美国和中国大幅降价刺激销售。

而VinFast计划进军的印尼和印度市场,也早已有中国、欧洲、韩国、日本抢先布局。这场激烈的多角战,VinFast能否站稳脚跟?

从2017年创立至今,VinFast确实缔造了不少神话,例如第一家冲向国际市场的越南车企,以及市值一度在投资者疯狂闯入下,位居车业季军。但短暂的狂欢盛宴一过,留下来审视VinFast的就只有冷静目光,而此时业绩不佳、关联方交易、流动性不足、行业竞争激烈等问题就会被无限放大,造成股价节节下滑。

VinFast股价能否重拾光辉?不无可能,但荆棘满布。

您必须登录才能发表评论。