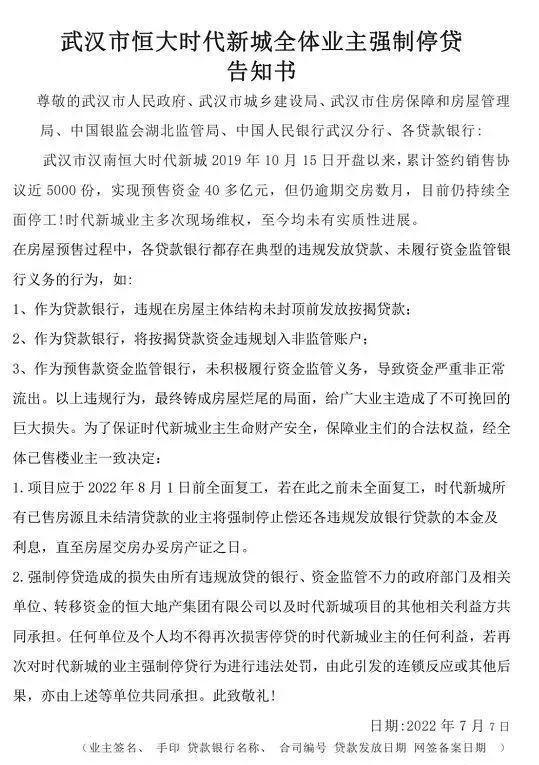

中国各地爆发停贷潮 令银行坏账风险升级

在中国各地,由于房地产开发商拖延建设项目,购房者正在拒绝支付房贷,使中国的房地产危机和银行的坏账风险升级。

以陈俊玮为首的花旗集团分析师在周三(13日)发布的一份研究报告中写道,截至周二(12日),中国22个城市的35个房地产项目买家,已经决定“强制停贷”,原因是出现烂尾楼情况,和房地产价格下跌。

据悉,一直处在风口浪尖的恒大地产牵涉的停贷项目最多,奥园、鑫苑、新力、阳光城、世茂、绿地等知名房企也在被停贷之列,其中不乏一些明星楼盘。

上述情况反映了中国房地产行业的过去一年面对的流动性短缺风暴,现在如何影响该国的中产阶级,对社会稳定构成威胁。

中国的银行已经在努力应对开发商的流动性压力带来的挑战,现在也不得不为购房者的违约行为做准备。

分析师:目前为中国社会稳定关键时刻

陈俊玮表示,现在是“社会稳定的关键时刻”,“放弃首付可能带来社会不稳定”。

即使房屋讲个下降,对当前的情况也没有帮助。根据花旗集团的研究,2022年中国房产平均售价比过去3年的购买成本平均低15%。

房地产行业萎缩造成的不良影响正在向银行蔓延。据陈俊玮称,由拒绝支付房贷浪潮引发的不良贷款,可能达到5610亿元(830亿美元),约占未偿还抵押贷款余额的1.4%。

虽然对银行的整体影响将是“可控的”,但包括中国建设银行、中国邮政储蓄银行和中国工商银行在内的国有贷款机构,可能有更多的抵押贷款风险,并可能在投资者情绪受挫的情况下遭受打击。

根据银行监管机构的数据,对于中国的银行来说,抵押贷款的不良贷款率远远低于其他形式的贷款水平。在中国建设银行,截至12月,只有0.2%的房贷属于坏账,而总贷款率为1.42%。

律师:业主单方面停贷无法律效力

法律人士表示,烂尾楼和银行之间并无直接关系,业主与银行的借贷关系不会因为房屋状况的变化而有所改变,业主单方面停止还贷,还会造成对银行的违约。

换句话说,尽管“强制停贷”是无奈之举,但业主的集体停贷告知书没有法律效力,还可能影响业主征信问题,被银行列入失信名单。

您必须登录才能发表评论。